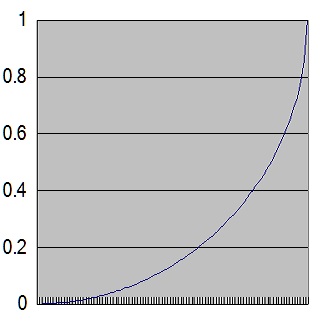

思考実験として、累積所得分布が下図のようになる超格差社会を考えてみた。

この例では前日のエントリ同様、100人の総所得を792,000と仮定すると、最上位の人の取り分が111,725となるような社会で、中間層にも格差があるからジニ係数を試算すると0.57となる。相対貧困率は0.28でかなり高い。

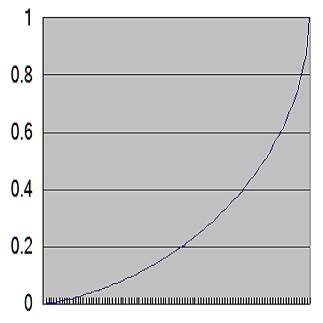

この例に負の所得税によるベーシックインカムを適用するとどうなるかを考えてみる。ベーシックインカムの水準としては1,000を採用し、限界税率は25%のフラットタックス、所得控除は簡単のためゼロ、所得税の正負が逆転する所得を4,000に設定すると、累積所得分布は下図のようになる。

累積所得でなく各順位での所得を表にすると以下のような感じになる。

| 下位からの順位 | 適用前 | 適用後 |

| 1 | 40 | 1,030 |

| 10 | 756 | 1,567 |

| 20 | 1,575 | 2,181 |

| 30 | 2,445 | 2,834 |

| 40 | 3,405 | 3,554 |

| 50 | 4,512 | 4,384 |

| 60 | 5,863 | 5,398 |

| 70 | 7,656 | 6,742 |

| 80 | 10,381 | 8,785 |

| 90 | 15,896 | 12,922 |

| 100 | 111,725 | 84,794 |

| 総計 | 792,000 | 693,998 |

今回の試算は正負の税率の分界点が高く、限界税率もフラットなので、富裕層にかなり甘い。しかも元の所得に中華人民共和国並みの超格差がある。このような条件でも相対貧困率は0.28から0.20に低下した。ジニ係数を計算するのは困難だが、0.48くらいに緩和されているのではないか。フラットタックスの条件でも、負の所得税によるベーシックインカムと組み合わせればある程度の格差の緩和効果はありそうである。

単なるモデルによる試算であるが、負の所得税によるベーシックインカムとフラットタックスの組み合わせは、行政の簡素化のメリットを考えればそんなに悪くない気がしてきた。

おそらく計算間違いを沢山しているので余り数値そのものを真に受けないでほしいが……。